Sommaire

Les travaux d’innovation, c’est quoi ?

Le Crédit d’Impôt Recherche (CIR)

Le Crédit d’Impôt Innovation (CII)

Le statut de Jeune Entreprise Innovante (JEI)

Quand effectuer la déclaration du Crédit Impôt Recherche (CIR) et comment procéder ?

Pourquoi s’assurer de la sécurisation de votre demande de CIR/CII ?

Quand et Comment récupérer ce crédit d’impôt ?

Quels sont les justificatifs requis pour une déclaration de CIR/CII ?

Comment s’effectue concrètement la mission d’Eloquentes pour la déclaration CIR/CII ?

La R&D, qu’est-ce que c’est ?

Comprendre le concept de R&D peut être délicat en raison des différences de perception entre l’administration et les entreprises. Cependant, saisir pleinement son sens revêt une importance économique considérable. Nous allons vous guider dans l’identification précise des projets de R&D, en commençant par une définition initiale.

La Recherche et Développement (R&D) englobe des travaux visant à résoudre des problématiques techniques ou des incertitudes scientifiques inexplorées par les connaissances actuelles du domaine. Elle se distingue par la résolution de verrous techniques, une approche expérimentale, et la reproductibilité des résultats. La R&D se divise en trois types : la recherche fondamentale, axée sur l’acquisition de nouvelles connaissances sans application immédiate ; la recherche appliquée, générant de nouvelles connaissances en vue d’applications concrètes ; et le développement expérimental, qui crée de nouveaux produits ou procédés en s’appuyant sur les connaissances générées par la recherche.

Les travaux d’innovation, c’est quoi ?

Un projet innovant se caractérise par l’introduction de quelque chose de nouveau ou par l’amélioration et l’optimisation d’un produit, d’un service ou d’un processus. Il est essentiel de souligner que l’innovation ne se restreint pas exclusivement au domaine technologique. Elle peut également englober d’autres secteurs, tels que l’innovation de service, l’innovation de commercialisation, l’innovation d’organisation ou encore l’innovation sociale.

Le Crédit d’Impôt Innovation (CII) s’applique à la conception d’un produit ou logiciel nouveau, ou d’un produit présentant des caractéristiques innovantes par rapport à l’offre existante sur le marché. Il est essentiel que le produit soit destiné à être commercialisé. Le développement interne de produits avec des caractéristiques innovantes, uniquement pour un usage interne de votre entreprise, ne permet pas de bénéficier du crédit d’impôt innovation. Ces caractéristiques innovantes peuvent concerner la technicité, la fonctionnalité, l’ergonomie ou l’éco-conception, et leur éligibilité nécessitent une analyse du marché et de la concurrence au moment de la conception. Les innovations de services ne sont éligibles que si elles reposent sur un logiciel ou un produit nouveau.

Le Crédit d’Impôt Recherche (CIR)

Le Crédit d’Impôt Recherche (CIR) est une aide financière de l’État, régie par le Code Général des Impôts, dédiée aux entreprises investissant dans la recherche et développement (R&D).

Cible : Cette mesure s’adresse aux entreprises industrielles, commerciales et agricoles assujetties à l’impôt sur le revenu et à l’impôt sur les sociétés, avec une imputation effectuée au moment du paiement du solde de l’impôt.

Point clé : Un aspect essentiel réside dans l’évaluation de l’éligibilité des travaux de R&D, basée sur leur contribution à l’avancement de l’état de l’art selon la définition fiscale, englobant les connaissances scientifiques et techniques disponibles.

Calcul : Le CIR représente 30 % des dépenses dédiées à la R&D, comprenant principalement la masse salariale des chercheurs, les frais de fonctionnement, les amortissements et les sous-traitances externes avec des partenaires agréés CIR.

Notre mission consiste à collaborer avec vous pour élaborer un dossier de dépenses complet, couvrant les aspects scientifiques, fiscaux et sociaux, justifiant pleinement les de R&D engagés. Nous prenons également en charge les démarches post-déclaration, telles que la vérification de comptabilité, le contrôle sur pièces et le rescrit.

Le Crédit d’Impôt Innovation (CII)

Le Crédit d’Impôt Innovation (CII), régi par le Code Général des Impôts, est une mesure fiscale réservée aux PME (au sens communautaire) engagées dans des dépenses d’innovation.

Cible : Cette mesure s’adresse aux PME au sens communautaire, avec moins de 250 salariés et ne dépassant pas un chiffre d’affaires annuel de 50 millions d’euros ou un total de bilan annuel de 43 millions d’euros.

Point clé : L’évaluation de l’éligibilité porte sur les activités d’innovation, visant à déterminer si elles contribuent à la conception ou à la réalisation d’un prototype ou d’une installation pilote d’un produit nouveau, conformément à la définition fiscale.

Calcul : Le montant du CII est de 20 % (jusqu’au 31/12/2022) et 30% (à partir du 01/01/2023) de l’assiette des dépenses de conception de prototypes ou d’installations pilotes de produits nouveaux, avec un plafond de 400 K€ de dépenses en compte.

Notre mission consiste à élaborer avec vous un dossier complet intégrant les aspects scientifiques, fiscaux et sociaux justifiant pleinement les dépenses de R&D engagées. Notre mission englobe également les démarches post-déclaration, notamment la vérification de comptabilité, le contrôle sur pièces et le rescrit.

Le statut de Jeune Entreprise Innovante (JEI)

Le statut de Jeune Entreprise Innovante (JEI) confère aux entreprises engagées dans des projets de recherche et de développement une réduction de leur fiscalité et des charges sociales sur une période de huit ans.

Cible : Les PME au sens communautaire, indépendantes et nouvellement créées depuis moins de huit ans, doivent avoir des dépenses de R&D équivalentes à au moins 15 % des charges fiscalement déductibles de l’exercice considéré.

Point clé : La satisfaction des conditions du statut et l’éligibilité des travaux de R&D sont cruciales.

Calcul : Les JEI bénéficient d’une exonération de l’impôt sur les bénéfices et des charges sociales liées à des emplois hautement qualifiés, tels que des ingénieurs et des chercheurs. Les avantages fiscaux accordés aux JEI sont plafonnés à 200 000 euros sur une période de 36 mois.

Notre mission : Nous nous engageons à vérifier la conformité du profil de votre entreprise et de ses travaux aux conditions requises pour obtenir le statut JEI. Nous mettons en place le dossier justificatif dans les premiers mois de l’activité de l’entreprise.

Quand effectuer la déclaration du Crédit d’Impôt Recherche (CIR) et comment procéder ?

En cas d’exercice fiscal se clôturant le 31 décembre de l’année N, vous avez jusqu’au 15 mai de l’année N+1 pour soumettre votre demande de remboursement. Cette démarche s’effectue en utilisant le formulaire 2069-A-SD, préalablement complété, disponible en version papier ou en ligne.

Par exemple, si vous souhaitez obtenir le remboursement du CIR pour l’année 2022 et que votre entreprise est assujettie à l’Impôt sur les Sociétés (IS), vous devez remplir le formulaire 2069 et le soumettre à votre Service des Impôts des Entreprises avant le 15 mai 2023.

Pour les entreprises avec un exercice décalé, tel qu’une période s’étendant du 1er avril 2022 au 31 mars 2023, la date limite de dépôt du formulaire 2069-A-SD pour la déclaration de remboursement du CIR de l’année civile 2022 est fixée au 15 août 2023.

Comment déterminer le montant de l’assiette du Crédit d’Impôt Recherche (CIR) et du Crédit d’Impôt Innovation (CII) ?

L’assiette du CIR/CII englobe les dépenses engagées dans des projets éligibles, comprenant notamment les coûts de personnel, les dotations aux amortissements (pour les équipements et le matériel dédiés à la recherche et développement), les frais de fonctionnement, les dépenses de veille technologique, les dépenses liées à la protection de la propriété intellectuelle (acquisition et maintien de brevets, frais judiciaires, amortissement des brevets acquis), ainsi que les dépenses liées à des opérations de R&D externalisées auprès de centres de recherche publics ou de prestataires privés agréés.

Une fois l’assiette des dépenses de R&D déterminée, le crédit d’impôt accordé aux entreprises s’élève à 30 % de cette assiette, jusqu’à un plafond de 100 millions d’euros de dépenses, puis à un taux de 5 % au-delà de ce seuil.

Quant au taux de crédit d’impôt applicable aux dépenses d’innovation (CII) réservé aux PME selon la définition communautaire, il est fixé à 20 %, avec une limite d’assiette des dépenses à 400 000 euros par déclaration, correspondant à un crédit d’impôt maximal de 80 000 euros.

Comment savoir si votre entreprise est éligible aux dispositifs fiscaux tels que le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) ?

Pour être éligible, votre entreprise doit avoir engagé des activités de recherche et/ou d’innovation au cours de l’année. Cette qualification se confirme par l’analyse de l’état des connaissances disponibles dans votre domaine d’expertise, tel que reflété dans les articles scientifiques et les brevets d’invention. Il est essentiel d’identifier les défis scientifiques et techniques auxquels votre personnel fait face. In fine, la démonstration de la contribution significative de votre entreprise aux connaissances de votre secteur détermine son éligibilité.

Les travaux de recherche et développement (R&D) doivent présenter un caractère risqué et incertain, visant à atteindre un objectif original par le biais d’une solution avancée non encore décrite dans la littérature spécialisée. Eloquentes vous propose un audit gratuit pour évaluer l’éligibilité de votre entreprise aux avantages fiscaux du CIR et du CII.

Pourquoi s’assurer de la sécurisation de votre demande CIR/CII ?

Bien que le Crédit d’Impôt Recherche (CIR) ne fasse pas l’objet d’une vérification systématique de la part de l’administration fiscale, une augmentation significative des demandes d’informations a été enregistrée. Les contrôles se renforcent, exigeant des justifications scientifiques et financières plus rigoureuses, ainsi que d’éventuels retraitements.

Chez Eloquentes, nous vous assurons la mise en place d’un processus CIR rigoureux et d’une approche personnalisée afin d’assurer la sécurité de vos investissements en recherche et développement.

Quand et comment récupérer ce crédit d’impôt ?

Si votre entreprise est assujettie à l’impôt sur les sociétés ou sur le revenu, le montant calculé du CIR est directement déduit. En cas de montant excédant votre impôt ou en l’absence de bénéfices déclarés pour l’exercice, vous avez la possibilité de bénéficier d’une créance sur l’État remboursable dans les trois ans. Le remboursement peut être immédiat dans les quatre situations spécifiques suivantes :

- Votre société est une PME au sens communautaire (moins de 250 salariés, CA inférieur à 50 M€, bilan inférieur à 43 M€).

- Votre société a été créée au cours des cinq dernières années.

- Votre société est en procédure collective (sauvegarde, redressement ou liquidation judiciaire).

- Votre société bénéficie du statut de Jeune Entreprise Innovante.

En cas de remboursement immédiat, l’administration fiscale sollicitera des informations (fiscales voire scientifiques) sur vos activités de R&D et leurs coûts avant de régulariser votre déclaration et de libérer les fonds auxquels vous avez droit. Préalablement, une entreprise ayant déjà bénéficié du dispositif, peut préfinancer jusqu’à 80 % de son CIR auprès de la Banque Publique d’Investissement ou d’une banque privée sous forme de crédit.

Pour connaître le délai de perception de votre CIR/CII, si vous déclarez le CIR à la clôture, il sera immédiatement imputé sur l’impôt sur les sociétés (IS). Si l’IS payé est insuffisant, surtout pour les start-up en phase de croissance, une restitution immédiate peut être demandée, généralement obtenue entre deux et six mois. En cas de demande rétroactive, le processus peut également prendre quelques mois, car l’administration effectue souvent des vérifications avant de libérer les fonds. Il est à noter que ces délais sont des moyennes et peuvent varier selon les centres des impôts des entreprises (SIE).

Quels sont les justificatifs requis pour une déclaration de CIR/CII ?

Tous les éléments pouvant être exigés par l’administration dans le cadre d’une vérification de comptabilité ou d’un contrôle sur pièces doivent être fournis. Cela englobe les factures des biens immobilisés, les bulletins de salaire, ainsi que les factures des prestataires (qu’ils soient des instituts de recherche publics ou des entreprises privées agréées par le ministère de la recherche).

Une description détaillée des travaux, suivant une trame bien définie, doit également être incluse dans les justificatifs. Les diplômes des chercheurs (au minimum Bac+5) et des techniciens (au minimum Bac+2) sont également des pièces indispensables. Une analyse approfondie de tous ces documents est nécessaire pour calculer de manière précise l’assiette des dépenses éligibles au CIR/CII.

Est-il nécessaire de fournir un dossier technique pour déclarer le Crédit d’Impôt Recherche (CIR) ou le Crédit d’Impôt Innovation (CII) ?

D’un point de vue technique, non. Il est possible d’inclure les formulaires CERFA liés au CIR/CII avec votre liasse fiscale et percevoir le crédit d’impôt. Cependant, dans les trois années suivant cette déclaration (délai de prescription fiscale en France), un contrôle par un expert du ministère de la recherche est possible, afin d’examiner la validité de votre chiffrage et l’éligibilité des travaux déclarés.

En cas de contrôle, il vous faudra présenter un dossier technique justificatif très détaillé décrivant en profondeur les travaux de R&D et/ou d’innovation réalisés, les ressources impliquées, l’état de l’art au début des travaux et/ou l’étude de marché, etc. Ces contrôles sont de plus en plus fréquents ces dernières années. Par conséquent, il est vivement recommandé de préparer un dossier technique justificatif pour chaque déclaration de CIR/CII afin d’être en mesure de répondre à toute demande de l’administration et ainsi éviter un redressement. Sachez que pour les demandes rétroactives de CIR/CII, les demandes d’informations sont pratiquement systématiques, et la nécessité d’un dossier technique est incontournable.

Une entreprise étrangère peut-elle bénéficier du Crédit d’Impôt Recherche (CIR) ou du Crédit d’Impôt Innovation (CII) ?

Oui, à condition d’être une entreprise de droit français et de réaliser des travaux de recherche et développement (R&D) en France, même si ces activités sont menées pour le compte de la société mère étrangère.

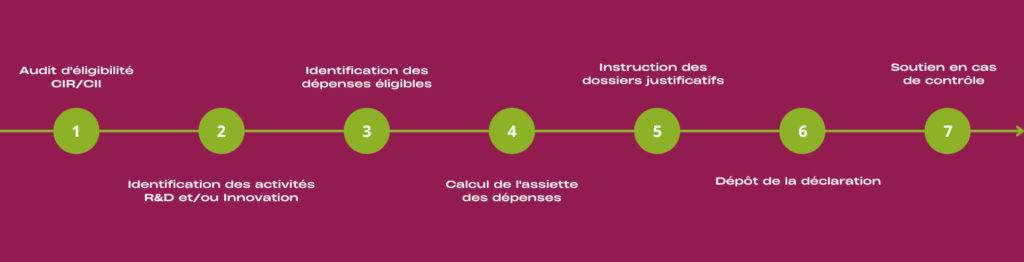

Comment s’effectue concrètement la mission d’Eloquentes pour la déclaration du CIR/CII ?

Nous commençons par réaliser un audit sur site, essentiel pour déterminer l’éligibilité des activités de l’année que vous souhaitez déclarer. Cet audit implique la collaboration entre Eloquentes, la direction générale de votre entreprise, ainsi que les responsables techniques et scientifiques à l’origine des projets potentiellement éligibles.

Nous procédons à une vérification minutieuse de l’éligibilité des projets au CIR/CII en nous basant sur des éléments factuels. Ensuite, nous nous chargeons d’évaluer la valorisation de ces projets en calculant l’assiette des dépenses éligibles. La dernière étape de la mission consiste à élaborer l’ensemble du dossier justificatif, englobant les aspects fiscaux, scientifiques et sociaux. Ce dossier est conçu de manière exhaustive pour répondre aux exigences de l’administration fiscale et du ministère de la recherche, en vue d’éventuelles vérifications lors d’une vérification de comptabilité ou d’un contrôle sur pièces.